▼ El Semáforo

▼ Ranking

El resto del mundo castiga a la economía argentina

Por Juan Turello. Por momentos, Argentina suele estar aislada del resto del mundo en...

Suscribite al canal de Los Turello.

10 respuestas para entender (en parte) los cambios en Ganancias

Publicado: 08/05/2015 // Comentarios: 0Por Juan Turello. El Gobierno nacional publicó ayer en el Boletín Oficial la Resolución N° 3770/15, que establece los cambios en el Impuesto a las Ganancias que había anunciado el lunes el ministro de Economía, Axel Kicillof. Ahora, habrá 12 subcategorías de mínimos no imponibles (seis para los que ganaban entre 15 mil y 25 mil pesos entre enero y agosto de 2013 y no residían en la Patagonia, y otras seis para los de las provincias del sur, incluida la ciudad bonaerense de Carmen de Patagones).

En cada categoría cambia el monto de las deducciones. El complejo procedimiento generó el rechazo gremial. La CGT opositora anticipó que hará un paro ante el complicado mecanismo ideado por Economía, que deja muchas dudas. Repasemos.

Imagen: Mdzol.com

1. ¿Quiénes deberán pagar el Impuesto a las Ganancias? La cuarta categoría incluye a los trabajadores en relación de dependencia que, obviamente, estén “en blanco”. En este caso, los que tuvieron un sueldo bruto menor a los 15 mil pesos entre enero y agosto de 2013 seguirán exentos, aunque ese haber haya aumentado. Si ese monto es en la actualidad de 25.001 pesos no pagarán el impuesto, lo que puede dar luego a planteos de inconstitucionalidad porque a igual remuneración no se percibe un mismo impuesto. Los que a esa fecha cobraban más de 15 mil pesos como sueldo bruto mensual están alcanzados. Los jubilados tienen el mismo tratamiento que los empleados en relación de dependencia. Los trabajadores autónomos no han sido incluidos en los cambios.

2. ¿A quiénes benefician los cambios? Solamente a los que entre enero y agosto de 2013 tuvieron como mayor remuneración un sueldo bruto mensual de entre 15 mil y 25 mil pesos. Los que ganaban 25.001 pesos mensuales a esa fecha deberán seguir pagando y, seguramente, tributarán un monto mayor por los últimos aumentos salariales. Seguirán estando exentos los que en ese período tuvieron como mayor remuneración bruta mensual hasta 14.999 pesos.

3. ¿Cómo es el beneficio? El Gobierno estableció 12 subcategorías-en base a las distintas deducciones- para los que entre enero y agosto de 2013 tributaban entre 15 mil y 25 mil pesos, como haber bruto mensual o como mayor remuneración de ese período. No se modificaron las alícuotas, pero sí las deducciones por cargas de familia, ganancias no imponibles y la deducción especial. Éstas son diferentes si una persona reside o no en la Patagonia.

4. ¿Cuáles son las nuevas subcategorías para quienes ganaban entre 15.000 y 25.000 pesos mensuales en bruto en 2013? 1) de 15.000 a 18.000; 2) de 18.001 a 21.000; 3) de 21.001 a 22.000; 4) de 22.001 a 23.000; 5) de 23.001 a 24.000; y 6) de 24.001 a 25.000. Esto obliga a revisar las remuneraciones percibidas hace casi dos años para saber en qué nueva subcategoría se encuadra el empleado.

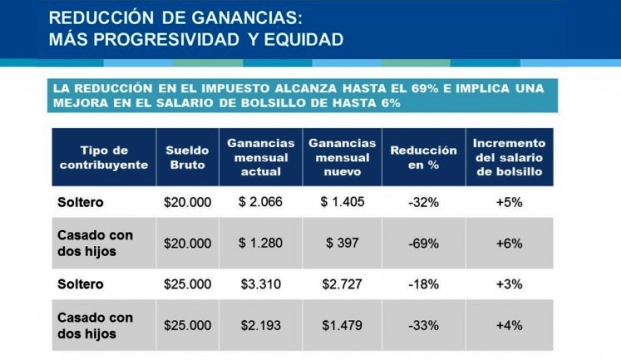

5. ¿Las deducciones son similares para todos? No, las deducciones por cargas de familia, deducción especial y ganancias no imponibles van de mayor a menor en las 12 subcategorías. Los de la primera categoría tienen una suba promedio en las deducciones de 25%, mientras que la última (entre 24.000 y 24.999 pesos, sólo suben 5%).

La tablita que distribuyó el Gobierno y los posibles beneficios sobre los salarios

6. ¿Desde cuándo rigen los cambios? Desde el 1° de enero de 2015, por lo que las empresas deberán reintegrar los mayores descuentos efectuados en los cuatro primeros meses de este año.

7. ¿Cuándo me van a devolver lo que aporte de más? Con los haberes de mayo, es decir con el sueldo que se cobra en los primeros días de junio. El reintegro se hará en cinco cuotas fijas entre junio y octubre.

8. ¿Qué pasa si cambié de trabajo? Aún no está claro qué sucederá con este trabajador, es decir, cómo percibirá los aportes que fueron retenidos por una empresa en la que ya no se desempeña. Se espera una resolución aclaratoria de la AFIP.

9. ¿Cómo se calcula el impuesto si mi ingreso en relación de dependencia se produjo después del 1° de septiembre de 2013? Estarán alcanzados por Ganancias los que a partir de este año tuvieron un sueldo bruto mayor a 25.000 pesos en forma permanente.

10. ¿Los aumentos salariales que se están negociando en paritarias tendrán alguna incidencia en el impuesto? NO, para los que hasta agosto de 2013 ganaban menos de 15.000. SÍ, para los que ganaban a esa fecha más de 15.000 pesos. La base imponible para calcular el impuesto se modificó en función de las deducciones. El Gobierno calcula que este cambio reducirá el impuesto entre 3 y 5% para la franja de entre 15.000 y 25.000 pesos, aunque el cálculo es discutido por los especialistas, ya que cualquier suba salarial por encima del 25% obligará a pagar más. El mayor impacto será en los que ganaban más de 25.000 pesos entre enero y agosto de 2013, ya que en este caso no se modificó el mínimo no imponible. Es posible que el trabajador suba de categoría y sea alcanzado por una mayor alícuota, con lo cual pagará más. Este segmento puede llegar tributar alícuotas del 31% ó 35%, que pagan los grandes contribuyentes.

Aportes: José Luis Arnoletto, Paula Martínez, Estudio Almirón, Estudio Lisicki, Litvin & Asociados, Diario Infobae.

Juan Turello

Periodista. Escribe en Turello.com.ar y participa en Los Turello (Canal C, Córdoba). Columnista económico en el diario La Voz del Interior y en el programa "Pura Verdad" (Radio Pulxo, 95.1). Realizó coberturas en el país y en el exterior. Jugó al fútbol; ahora practica golf.

Contáctanos

Contáctanos Síguenos en Twitter

Síguenos en Twitter Hazte fan en Facebook

Hazte fan en Facebook Mirá videos en Youtube

Mirá videos en Youtube RSS Feed

RSS Feed