▼ El Semáforo

▼ Ranking

Dólares en el colchón y los que quiere el Gobierno

Por Juan Turello. El sincericidio de Luis Caputo, en el sentido de que los argentinos “tendrán...

París 2024: Las expectativas de los atletas argentinos

Los Juegos Olímpicos de París 2024están días de su inicio y la expectativa crece entre los...

Suscribite al canal de Los Turello.

#LTDB: el ABC de los bancos digitales (fuerte crecimiento en la pandemia)

Publicado: 20/09/2021 // Comentarios: 0Al igual que las billeteras virtuales, el ecommerce y los pagos online, los bancos digitales tuvieron un fuerte crecimiento en la pandemia.

El último micro de Los Turello de bolsillo (LTDB) se enfocó en estas entidades que ofrecen, entre otros anabólicos financieros, una caja de ahorro remunerada. Con el aporte de Juan José Munne, gerente de Comercialización de Banco del Sol.

Clic aquí para suscribirse al canal de Youtube de Los Turello.

Qué son los bancos digitales

Los bancos digitales son instituciones financieras que operan 100% online desde una aplicación móvil que se ejecuta en el celular.

Los canales de atención son digitales y, a diferencia de la banca tradicional, no tienen sucursales físicas.

Juan José Munne, gerente de Comercialización del Banco del Sol, el banco digital del holding Sancor Seguros, explica que “cualquier persona, mayor de 18 años, puede operar una cuenta mediante un celular”. Y agrega: “Puede darse de alta a través del celular y pedir una tarjeta de débito”.

Las personas, en cualquier horario de los 365 días del año, pueden usar los servicios de un banco digital.

Los bancos digitales están habilitados y regulados por el Banco Central, entidad que, además, les exige contar con un respaldo para los depósitos de los ahorristas.

En la Argentina, el primer banco digital fue Wilobank; luego se sumaron BrukankBrubank, Banco del Sol y este año se agregó Openbank.

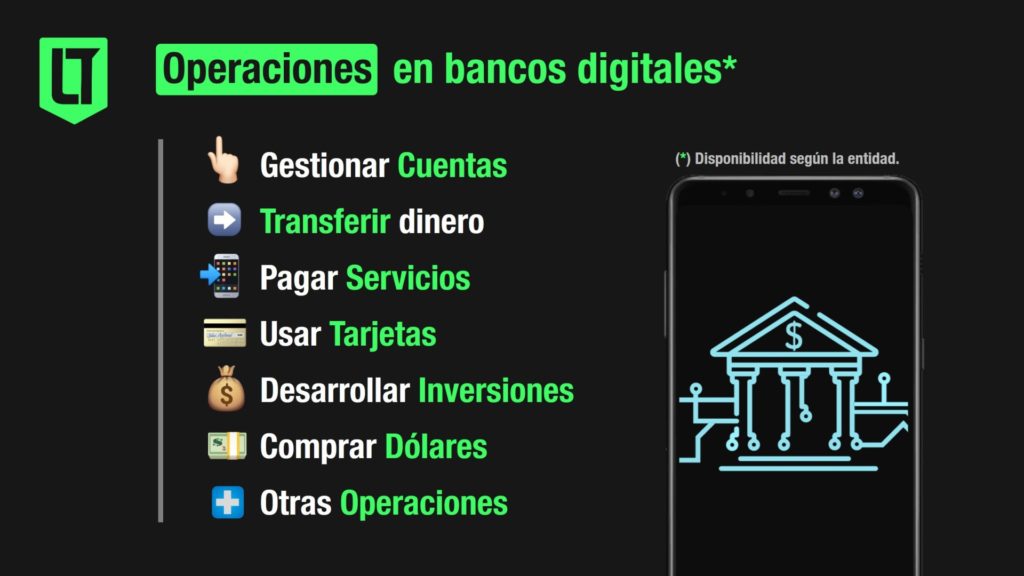

Los bancos digitales, también llamados neobancos, permiten realizar múltiples operaciones financieras.

Munne explica los beneficios de Banco del Sol: “Permiten tener una caja de ahorro remunerada; el mantenimiento gratuito para poder usar el banco; una tarjeta de débito para poder usar en cualquier comercio y el pago de más de 5.000 servicios, incluido los VEP realizados a través de la AFIP”.

Sin dudas que uno de los atractivos para operar con estas entidades es que ofrecen en pago por el dinero depositado en una caja de ahorro.

Munne afirma que “desde el momento en que el cliente abre una caja de ahorro en pesos, esa caja de ahorro es remunerada. ¿Qué significa esto? Que desde que se deposita o se transfiere dinero al Banco del Sol, la entidad te paga una tasa de 20% nominal anual”.

“Lo que queremos es que cada persona gane dinero desde el minuto uno que transfiere dinero a la caja de ahorro”, enfatiza el directivo de la entidad ligada a Sancor Seguros.

Hay bancos virtuales que también ofrece abrir una caja de ahorro en dólares; realizar inversiones, como un plazo fijo; comprar dólares; una tarjeta de crédito o de débito, la cual permite realizar compras y extracciones en cajeros.

Dinero en la cuenta

Luego de abrir una caja de ahorro, ¿cómo se hace para ‘cargarle’ dinero a esa cuenta?

En el caso del Banco del Sol, se puede hacer de una transferencia desde otra cuenta bancaria; desde una billetera virtual; desde una Fintech o bien, realizar una transferencia a través de Rapipago.

Para esta operación, se requiere sólo exhibir el DNI y conocer el CBU de la cuenta en la que se acreditará el dinero. Este tipo de operación permite transferir hasta 50 mil pesos por día.

Costos de los bancos virtuales

¿Cuáles son los gastos asociados a las operaciones de los bancos digitales?

Desde Banco del Sol recuerdan que no cobran gastos de mantenimiento; que no cobran gastos de extracción a través de un cajero automático; en los depósitos en Rapipago y tampoco en la reposición por pérdida de la tarjeta

¿Cómo es posible? Tres aclaraciones:

- Al no tener sucursales físicas, los bancos digitales tiene un ahorro por gastos operativos, lo cual les permite ofrecer servicios más económicos.

- Si bien gran parte de los servicios son gratuitos, los costos y comisiones asociados con el funcionamiento pueden consultarse en el sitio de cada entidad o bien en la web del Banco Central: bcra.gob.ar/BCRAyVos/Comparacion_de_Comisiones.asp

- Para los movimientos en las cajas de ahorro (depósito y extracción) rige el Impuesto a los Débitos y Créditos Bancarios, llamado comúnmente “impuesto al cheque”, según disposiciones de la AFIP y del Gobierno nacional.

Redacción Turello.com.ar

Somos un equipo de profesionales que nos apasiona contar de una manera simple, sincera e independiente los principales sucesos que se desarrollan en el ámbito de la economía, sociedad, tecnología, deportes y showbiz.

Contáctanos

Contáctanos Síguenos en Twitter

Síguenos en Twitter Hazte fan en Facebook

Hazte fan en Facebook Mirá videos en Youtube

Mirá videos en Youtube RSS Feed

RSS Feed