▼ El Semáforo

▼ Ranking

El resto del mundo castiga a la economía argentina

Por Juan Turello. Por momentos, Argentina suele estar aislada del resto del mundo en...

Suscribite al canal de Los Turello.

Biometría ¿lo más seguro? para bancos y celulares

Publicado: 28/07/2019 // Comentarios: 0Por Sergio Mabres. Tal vez desconozca la palabra biometría, pero es probable que haya sido identificado con este método. Por ejemplo, al desbloquear el teléfono con su huella digital, o acceder a su cuenta bancaria por reconocimiento facial, o bien, con alguna de las aplicaciones móviles del momento, tal como FaceApp.

Una breve referencia

La biometría sirve para mediciones y cálculos corporales. El término proviene del griego “bios” (vida) y “metron” (medida). La Real Academia (RAE), la define como “el estudio mensurativo o estadístico de los fenómenos o procesos biológicos”.

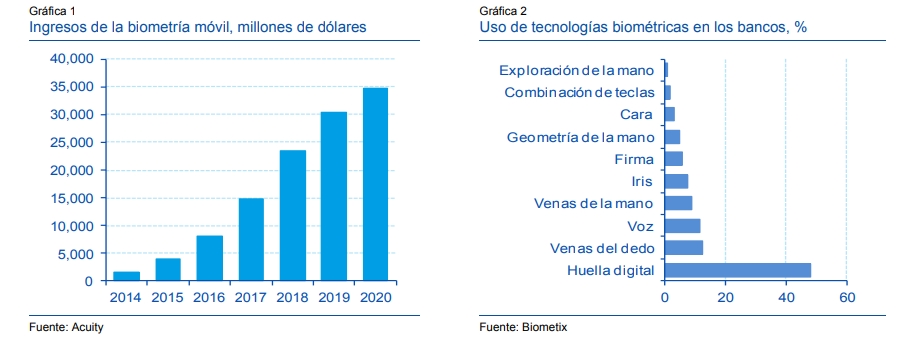

Los bancos están cambiando la forma de identificar a sus clientes a través de la biometría. Por caso, utilizando las huellas digitales, la cara y/o los rasgos de las firmas. Otros elementos que pueden ser medidos: la retina y el iris de los ojos, los patrones de voz, el reconocimiento de venas y las medidas de la mano.

La biometría avanza como método de identificación de los clientes bancarizados | Ilustración: editada digitalmente en base a imagen publicada por Retina (El País).

¿Otro ejemplo? FaceApp.

FaceApp y el valor de tu cara

El efecto de ver el paso del tiempo impresiona.

En el último mes, los grupos de WhatsApp y las redes sociales se vieron plagadas de fotos de ancianos, parecidos a: familiares, amigos y personas famosas. Imágenes editadas con FaceApp, la aplicación publicada por desarrolladores rusos.

FaceApp también puede cambiar el peinado, el sexo y hacer lucir más joven a una persona. Sin embargo, a cambio de tanta diversión la app le solicita a sus usuarios que acepten una serie de términos y condiciones. Entre ellos: “compartir tu información así como datos de las cookies, archivos de registro, identificadores del dispositivos y datos de localización con organizaciones de terceros”.

¿Y con la foto de tu cara que se pueden hacer? Aparentemente mucho.

Biometría, a considerar…

El esquema de seguridad de la mayoría de los bancos consta de un nombre de usuario y una contraseña o PIN. En la actualidad, este método ha sido superado por las herramientas de los ladrones informáticos que pululan en Internet.

En consecuencia, los bancos se están valiendo de la biometría para mejorar la seguridad de sus clientes. Y no solamente los bancos, los teléfonos iPhone y Samsung ya permiten ingresar al teléfono apuntando la cámara a la cara, en lugar de dibujar un patrón o ingresar un PIN.

Crédito: «Biometría: el futuro de los pagos móviles», Observatorio Económico del BBVA, 21/7/15.

Esto ocurre también con las aplicaciones. El sitio de reserva de departamentos, habitaciones y camas en casas particulares Airbnb también usa una foto de la cara para identificar a los huéspedes. Además, pide fotografiar el frente y dorso del DNI.

En algunos países del mundo no se exige la presencia para abrir una cuenta bancaria y, como los millennials no tienen ganas de pisar una sucursal, en España algunas entidades ofrecen el “Alta Inmediata de cuentas” desde el teléfono móvil. Para verificar su identidad, solicita una foto del DNI y una foto o selfie del propio usuario. De esta forma, se compara la coincidencia de ambas imágenes mediante un innovador proceso de reconocimiento biométrico basado e inteligencia artificial. Como último paso, un gestor del banco contacta personalmente con el usuario para confirmar su identidad a través de una videoconferencia y listo.

En Argentina ya se permite la “emisión inmediata de tarjeta de crédito” con una selfie.

Ahora, ¿son los datos biométricos los más seguros para identificar a una persona?

Si una contraseña se pierde, es revelada o hackeada se puede cambiar y el seguro paga todas las compras hechas por los ciber-ladrones mientras pudieron. ¿Pero si una huella digital o una cara es hackeada se puede cambiar? En principio, todos los datos biométricos tienen el problema que no se puede cambiar y esto es una gran luz roja.

«En principio, todos los datos biométricos tienen el problema que no se puede cambiar y esto es una gran luz roja»

La seguridad de los métodos tradicionales

Hay métodos tradicionales más seguros y menos riesgosos que se basan en procedimientos un poco incómodos, pero muy seguros que se basan en un principio conocido como: algo que se sabe y algo que se tiene. El problema parece ser que los bancos quieren usar tecnologías de identificación que no dificulten la experiencia del cliente y esto es un problema.

Entre estos métodos existen: tarjetas de coordenadas, tarjetas generadoras de PIN, aplicaciones generadoras de PIN. También existen métodos de PIN de un solo uso que se envía al teléfono al tratar de ingresar.

Salvo el método de tarjetas de coordenadas y de tarjetas electrónicas generadoras de PIN el problema es que están en el teléfono. Es decir, si el ladrón se apodera del teléfono y puede desbloquearlo tiene acceso a todo el saldo de tus cuentas bancarias. Es por ello, que es tan importante tener el teléfono protegido con contraseña.

Otro método avanzado usado por algunos bancos, que no modifica la facilidad de acceso del cliente al sitio, es la detección de anomalías de sesión continua y que llega hasta bloquear la cuenta. Este método identifica si una cuenta ha sido capturada, haciendo el análisis del comportamiento del usuario para detectar desviaciones sospechosas.

Un ejemplo para aclarar este punto podría ser el siguiente: el sistema detecta que un cliente acude a retirar dinero por cajero automático en reiteradas ocasiones en un mismo día y desde distintos puntos geográficos. Este comportamiento podría tratarse de un ataque de skimming o que la persona se encuentre secuestrada y la estén obligando a realizar estas acciones.

Para concluir:

Al parecer, los bancos -que apuntan a mejorar la experiencia de sus clientes- no van a mantener, en simultáneo, los métodos de dos factores porque son incomodos. En su lugar, es probable que adopten métodos biométricos, entre los cuales, el preferido parece ser la lectura de huella digital. Más aún, cuando todos los teléfonos nuevos tienen un lector de este tipo.

Sergio Mabres

Analista y profesional de las Tecnologías de la Información y Comuncaciones (TICs), con más de 30 años de experiencia en el desarrollo e investigación de Software. Editor de Weekly Tecno News.

Contáctanos

Contáctanos Síguenos en Twitter

Síguenos en Twitter Hazte fan en Facebook

Hazte fan en Facebook Mirá videos en Youtube

Mirá videos en Youtube RSS Feed

RSS Feed