▼ El Semáforo

▼ Ranking

El resto del mundo castiga a la economía argentina

Por Juan Turello. Por momentos, Argentina suele estar aislada del resto del mundo en...

Suscribite al canal de Los Turello.

Buenas y malas (faltó el laboral) del blanqueo en marcha

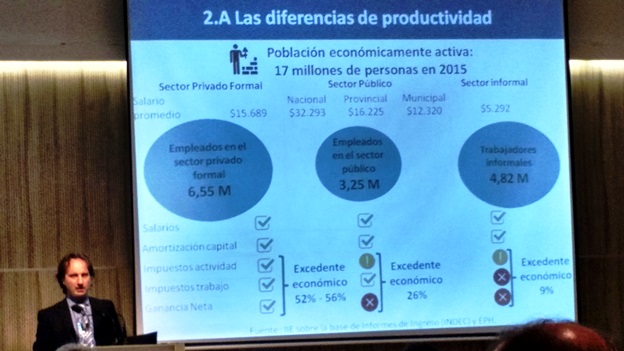

Publicado: 10/08/2016 // Comentarios: 0Los especialistas comenzaron a poner la lupa sobre los beneficios que trae la Ley de Sinceramiento Fiscal (conocida comúnmente como blanqueo de capitales), así como a señalar sus defectos. ¿El principal? No haber incluido el “blanqueo laboral” cuando en la Argentina hay 4,82 millones de trabajadores «en negro». Los datos que dejó la reunión en la Bolsa de Comercio de Córdoba.

Horacio Parga, titular de la entidad, abrió la reunión con dos anuncios de importancia: la Bolsa de Comercio de Córdoba creó un Instituto de Investigaciones Jurídicas Empresariales, a cargo del Dr. Vicente Aznar, y un Centro de Datos y Estadística. La presentación de 1.300 variables y más de 130 mil datos acumulados serán anunciados próximamente, según adelantó el economista-jefe Diego Dequino.

Radiografía del empleo en Argentina según Diego Dequino | Foto: Turello.com.ar

Sobre el “blanqueo laboral” que podría haberse incluido, según el especialista José María Farré, Dequino recordó que hay casi cinco millones de trabajadores en la informalidad, por lo que se necesitan políticas que reviertan esa situación. En el período 2004-08 por cada 3,14 puestos creados en el ámbito privado, se creó uno en el sector público. Esa relación se modificó en el período 2009-15, al pasar de 0,86 puesto en el sector privado por cada uno en el público.

Preguntas frecuentes sobre el Blanqueo

Tanto Farré como Dina Castillo advirtieron que éste es un sinceramiento que tiene causas exógenas –el intercambio de información fiscal entre países y el desarrollo de la tecnología (casos HSBC y Panamá Papers)- como internas, que es la aplicación del “peine informático” por parte de la AFIP.

“Este es un blanqueo global”, advirtió Dina Castillo.

“Este es un blanqueo global”, advirtió Dina Castillo sobre la creciente base de datos financieros y económicos que acumulan los países. Puso como ejemplo a Uruguay y Suiza, que abrirán sus registros el 1/1/18, incluyendo los movimientos bancarios y de operaciones que se registren desde el primero de enero de 2017.

La presentaciones de Castillo y Farré se basaron en las dudas frecuentas que despierta el blanqueo. Entre ellas:

■ ¿Quienes pueden regularizar? Castillo explicó que la Ley de Sinceramiento Fiscal número 27.260 contempla a: personas físicas, sucesiones indivisas y personas incluidas en el artículo número 49 de la Ley de Ganancias.

■ ¿Qué puedo regularizar de mi patrimonio? «Aquellos bienes existentes al 22/7/16 para personas humanas y a la fecha de cierre del último balance anterior al 1/1/16 para personas jurídicas», aclaró Castillo. Incluyen: Tenencia en moneda nacional o extranjera; Acciones, participación en sociedades, el derecho a los beneficios de fideicomisos y demás títulos valores; bienes muebles e inmuebles; Tenencias en moneda nacional o extranjera depositadas en entidades del país o el exterior durante tres meses corridos anteriores; Demás bienes; Créditos y derechos susceptibles de valor económico y Bienes de cambio.

■ ¿Cuándo o qué tiempo dispongo para hacerlo? El 31-03-17 es la fecha de finalización de plazo de sinceramiento.

■ ¿Cuánto cuesta la regularización? Según Castillo: «las alícuotas varían entre 0% y 15% dependiendo del tipo de bienes».

■ ¿Qué le falta al sinceramiento? Farré respondió: “Blanqueo laboral, regularización plena de bienes de cambio y regularización de pasivos inexistentes”. Recordó también que el blanqueo “no se aplica sobre el ‘dinero sucio’ (proveniente del crimen organizado), pero sí sobre el dinero en negro (proveniente de actividades lícitas, pero no declaradas en términos impositivos)».

■ ¿Es el último blanqueo? es otro de los interrogantes que se autoformuló Farré. “Si no es el último, está cerquita. Si viene otro más, no será con una tasa del 10% sobre los bienes declarados. No es lo mismo entrar con la manada sino de a uno. Es una oportunidad para planificar y acordar temas familiares, por caso, herencias”, apuntó.

Según Farré este blanqueo se diferencia de los anteriores porque:

1. Alícuotas sustancialmente más elevadas.

2. Permite regularizar la generalidad de bienes.

3. Permite regularizar bienes a nombre de «terceros».

4. Permite regularizar «consumos no declarados».

5. No aplica la «suspensión» de plazos de prescripción para cumplidores.

6. Otorga por primera vez «beneficios» para los cumplidores

7. Permite el «tapón fiscal» hacia atrás.

8. Se sancionan leyes complementarias, que lo alientan. No obstante reconoció que hay una discusión sobre la última resolución de la UFI, conocida como ROS-SI (Reporte de Operación Sospechosa – Sinceramiento Impositivo).

9. No permite tomar la prescripción corrida a favor del contribuyente.

Relacionadas:

» 09/08/2016 | El blanqueo también afecta a empleados y jubilados.

» 15/07/2016 | Una visión financiera del blanqueo.

Redacción Turello.com.ar

Somos un equipo de profesionales que nos apasiona contar de una manera simple, sincera e independiente los principales sucesos que se desarrollan en el ámbito de la economía, sociedad, tecnología, deportes y showbiz.

Contáctanos

Contáctanos Síguenos en Twitter

Síguenos en Twitter Hazte fan en Facebook

Hazte fan en Facebook Mirá videos en Youtube

Mirá videos en Youtube RSS Feed

RSS Feed