▼ El Semáforo

▼ Ranking

¿Cómo es por dentro “¡la fábrica de chocolates más grande del país!”?: produce más de 2,5 millones de Bon o Bon por día

Por Sebastián Turello. Los Turello, junto a otros periodistas, visitó la planta de fabricación...

NAVES 2024 sumó emprendedores con los premios de Macro e IAE

Autoridades del IAE y de Banco Macro, en una ceremonia conducida por la periodista Verónica...

Con el programa "Construyendo Futuro", Aguas Cordobesas alienta empleabilidad

La empresa Aguas Cordobesas celebró el cierre del programa “Construyendo Futuro 2024", con la...

Suscribite al canal de Los Turello.

Qué pierde y qué gana la Argentina con un default

Publicado: 30/06/2014 // Comentarios: 0El plazo de 30 días para que la Argentina pague su deuda a los bonistas reestructurados y a los holdouts, o fondos buitre como los llama el Gobierno, está corriendo. La posibilidad o no de un acuerdo final tiene ventajas y desventajas. Las repasamos.

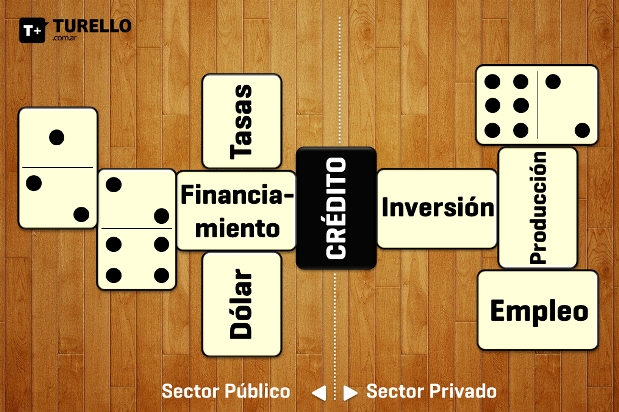

El principal riesgo de un default es la falta de crédito. A la izquierda, el impacto negativo en el sector público; a la derecha, en el sector privado | Infografía: Turello.com.ar

En su último informe, la consultora Quantum Finanzas, del economista Daniel Marx, quien fue el renegociador de la deuda durante la década pasada y con la administración de Fernando De la Rúa, repasó qué pierde y qué gana la Argentina en un eventual default. A continuación, una síntesis del análisis.

Con default

❝Un default tendría efectos no menores sobre la economía. En el actual contexto de cepo cambiario, el aumento del riesgo argentino potenciaría la salida de capitales y llevaría a un tipo de cambio (dólar) paralelo más alto. La ampliación de la brecha cambiaria pondría más presión sobre las reservas del Banco Central, generando mayores expectativas de devaluación del tipo de cambio oficial con las derivaciones correspondientes a ingresos por exportaciones y pagos de importaciones (además de las restricciones que habría en materia de financiamiento comercial), entre otros rubros afectados en la balanza de pagos. Si la tasa de interés en pesos no acompañase la suba esperada, se retroalimentaría el efecto ensanchando la brecha, pero si lo hace para contenerla, impactaría sobre el ya débil nivel de actividad. Al mismo tiempo, un default dificultaría notablemente la posibilidad de financiar amortizaciones de deuda pública y el déficit fiscal. El Banco Central debería seguir emitiendo con ese fin, limitando las chances de una reducción gradual y definitiva de la inflación. El resultado sería nuevamente un incremento en las expectativas de devaluación que llevan al dilema de tasas de interés, actividad y equilibrio del mercado cambiario planteado previamente. En síntesis, un default conduciría a un mix de variables económicas más deterioradas que en la actualidad, agravando la recesión y presionando sobre el mercado laboral, volviendo muy difícil un escenario de recuperación en el año electoral que se avecina❞.

- Nota del Editor: Dada la inmediatez de los efectos negativos derivados de un default y la posibilidad de financiar un arreglo a los holdouts en el tiempo, los incentivos del Gobierno por un acuerdo, deberían ser altos.

Sin default

❝Un arreglo impulsaría un movimiento en la dirección opuesta y, hasta, daría margen para pensar en el levantamiento del cepo cambiario. Si esa estrategia se llevase a cabo en 2014, las expectativas de devaluación posteriores bajarían y las tasas de interés podrían seguir el mismo sentido, dando aire a la actividad. Además, entrar a 2015 sin brecha cambiaria eliminaría un riesgo potencial para el próximo año que vendría dado por las expectativas de los agentes económicos de que el próximo Gobierno dejaría flotar el tipo de cambio, generando una renovada presión sobre las reservas internacionales del Banco Central. El ejemplo más claro serían los productores sojeros. ¿Alguno liquidaría algo más de lo necesario si piensa que obtendría un tipo de cambio más alto por sus granos tan sólo unos meses más tarde?❞.■

Redacción Turello.com.ar

Somos un equipo de profesionales que nos apasiona contar de una manera simple, sincera e independiente los principales sucesos que se desarrollan en el ámbito de la economía, sociedad, tecnología, deportes y showbiz.

Contáctanos

Contáctanos Síguenos en Twitter

Síguenos en Twitter Hazte fan en Facebook

Hazte fan en Facebook Mirá videos en Youtube

Mirá videos en Youtube RSS Feed

RSS Feed