▼ El Semáforo

▼ Ranking

Nueve años de Los Turello en la TV

El programa televisivo de interés general Los Turello cumplió nueve años de forma...

Suscribite al canal de Los Turello.

#LTDB: pagos con QR interoperables, vía transferencias 3.0

Publicado: 12/12/2021 // Comentarios: 0“No traje efectivo, pero ¿te puedo pagar con el código QR?»; frases como ésta se escuchan cada vez m´as seguido en los locales comerciales de Córdoba y de todo el país. Los Turello de bolsillo (LTDB) se enfocó en los conceptos básicos de los pagos con QR, pero también abordó la novedad en este tema: las transferencias 3.0 impulsadas por el Banco Central de la República Argentina (BCRA).

Clic aquí para suscribirse al canal de Youtube de Los Turello.

Desde fines de noviembre, funciona en Argentina un sistema de código QR estandarizado para facilitar los pagos digitales que se realizan desde una billetera virtual o bien a través de una aplicación bancaria instalada en el celular.

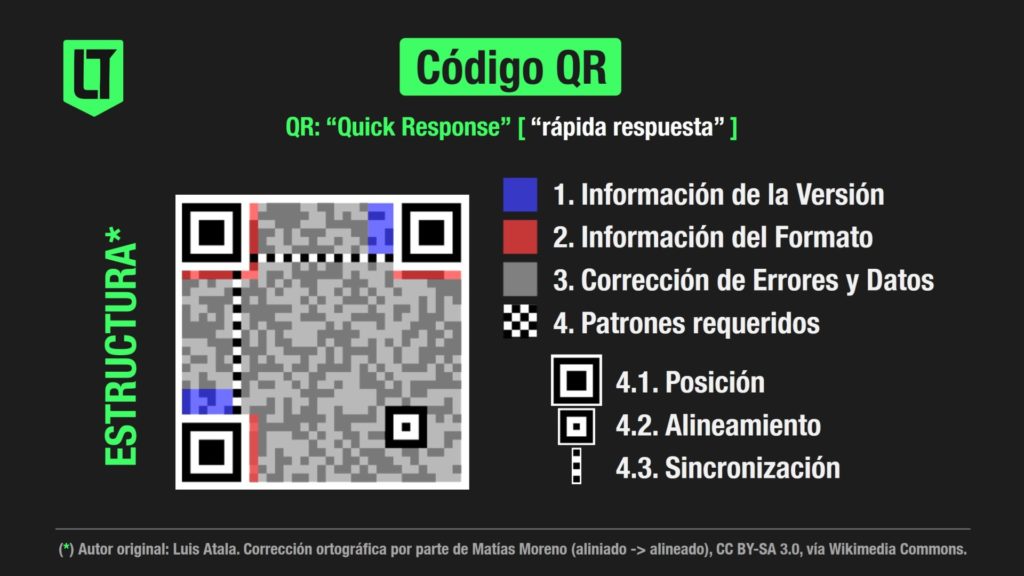

¿Qué significa código QR?

Los códigos QR ya son visibles en casi todos los locales comerciales. Como su nombre en inglés lo indica, son “códigos de respuesta rápida”, y son considerados una versión bidimensional evolucionada del clásico código de barras.

Se distinguen por su forma cuadrada y están compuestos por una matriz o patrón de píxeles blancos y negros, que almacena información.

QR conecta el mundo físico con el virtual.

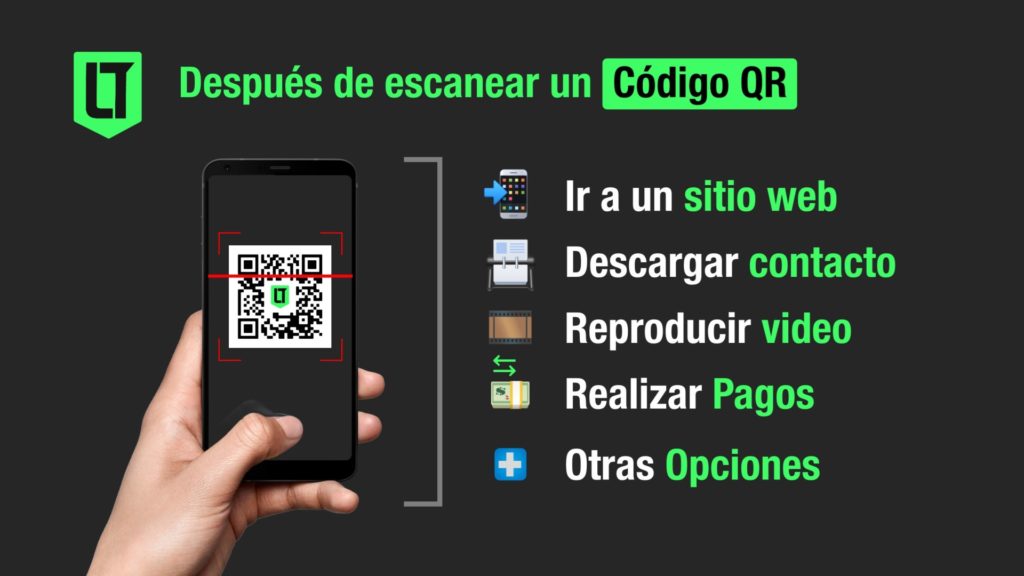

Al escanear estos códigos QR desde un celular se puede rápidamente acceder esa información; ir a sitios web; descargar tarjetas de contacto; realizar pagos digitales o bien ejecutar otras acciones.

Boom de pagos digitales

Como consecuencia de las restricciones impuestas por la pandemia, los pagos digitales realizados por medios electrónicos tuvieron un crecimiento extraordinario.

¿Un botón de muestra? En Córdoba, según datos de Mercado Pago, se quintuplicó la cantidad de lectores móviles de tarjetas entre 2018 y 2021.

» Lea también: 16/6/2021 | Mercado Pago a la conquista de Córdoba.

Transferencias 3.0

La novedad en el universo de los pagos digitales son las transferencias 3.0.

Esta tecnología impulsada por el BCRA permite ahora a las personas que tengan instalada una billetera virtual o una aplicación bancaria en su celular, leer cualquier código QR (por eso, se los denomina “interoperables”) y realizar pagos con transferencias.

Antes, eran necesarias ciertas aplicaciones para leer determinados códigos QR.

Lea también:

- 29/8/2021 | Billeteras virtuales cambian nuestro bolsillos.

- 20/9/2021 | El ABC de los bancos digitales.

“Es como pagar en efectivo, pero con el teléfono”, dicen desde el Banco Central, aunque estas transferencias entre cuentas tienen algunas particularidades.

BCRA: “Es como pagar en efectivo, pero con el teléfono”.

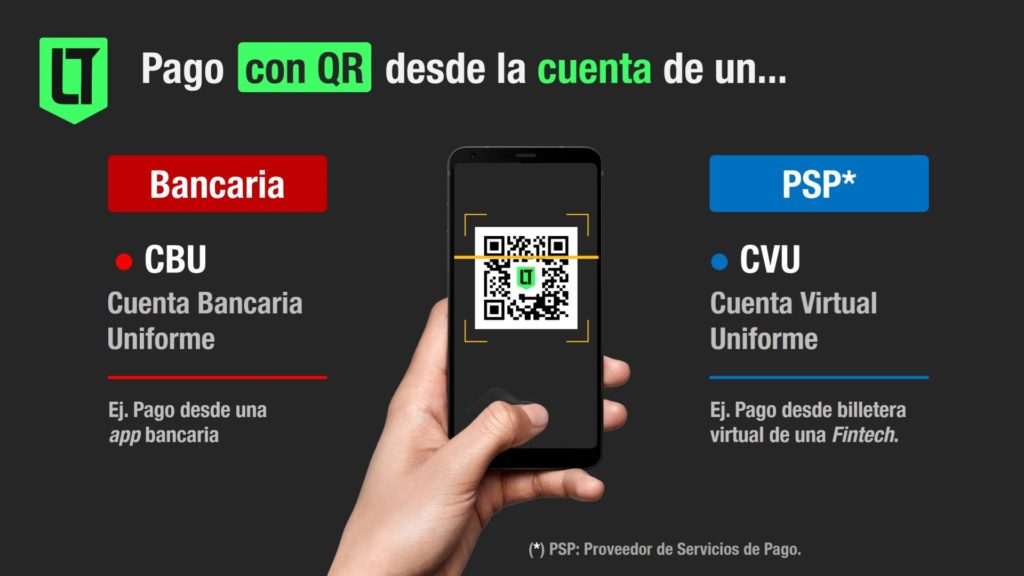

Los compradores necesitan tener una billetera electrónica o una aplicación (APP) bancaria con lector de código QR instalada en su celular.

Al escanear el código QR, el usuario puede realizar la transferencia desde su cuenta bancaria (con CBU) o bien de una cuenta de proveedores de servicios de pago (con CVU), sin necesidad de tener una tarjeta de débito.

Una vez hecha la transferencia, el pago es irrevocable y la acreditación para el comercio es prácticamente automática. De hecho, no puede demorar más de 25 segundos.

Para el comercio las operaciones por transferencia 3.0 pueden tener una comisión máxima de 0,8%, mientras que para el usuario son gratuitas.

Según el Banco Central, durante la semana de lanzamiento, los pagos con transferencia 3.0 crecieron más de 50% superando las 140 mil transacciones.

Para el primer trimestre de 2022, proyectan que el uso del “QR interoperable” se duplicará.

Redacción Turello.com.ar

Somos un equipo de profesionales que nos apasiona contar de una manera simple, sincera e independiente los principales sucesos que se desarrollan en el ámbito de la economía, sociedad, tecnología, deportes y showbiz.

Contáctanos

Contáctanos Síguenos en Twitter

Síguenos en Twitter Hazte fan en Facebook

Hazte fan en Facebook Mirá videos en Youtube

Mirá videos en Youtube RSS Feed

RSS Feed