▼ El Semáforo

▼ Ranking

Dólares en el colchón y los que quiere el Gobierno

Por Juan Turello. El sincericidio de Luis Caputo, en el sentido de que los argentinos “tendrán...

París 2024: Las expectativas de los atletas argentinos

Los Juegos Olímpicos de París 2024están días de su inicio y la expectativa crece entre los...

Suscribite al canal de Los Turello.

Por qué es una mala inversión atesorar dólares

Publicado: 01/03/2017 // Comentarios: 0Por Leonardo Faner (Trade & Sales, Argentina Valores SA). No es ninguna novedad decir que atesorar dólares

-como forma de invertir- es una costumbre muy argentina. Es cierto que en algunas de las más memorables crisis económicas y ante escenarios de inestabilidad económica creciente, el dólar mantuvo las tres características que el peso supo perder: refugio de valor, unidad de cuenta y medio de pago.

Sin embargo, en lo que a inversión refiere, que haya sido una buena elección en el pasado, no quiere decir que lo sea en todo momento. Repasemos lo que sucedió.

Los dólares, la inversión preferida de los argentinos, no es la más rentable en el tiempo, menos aún en momentos de cierta estabilidad | Imagen: archivo Turello.com.ar

No sólo eso, atesorar dólares per se, no es una inversión. El solo hecho de atesorarlos no incrementa la cantidad de dólares que vamos a tener en el futuro. Además, considerando que existe inflación en dólares, esos billetes van perdiendo poder adquisitivo a lo largo del tiempo.

Aun así, podría justificarse tal compra, ya que si se produjera una devaluación, uno termina teniendo más pesos, es decir, obtiene una rentabilidad en pesos igual a la devaluación.

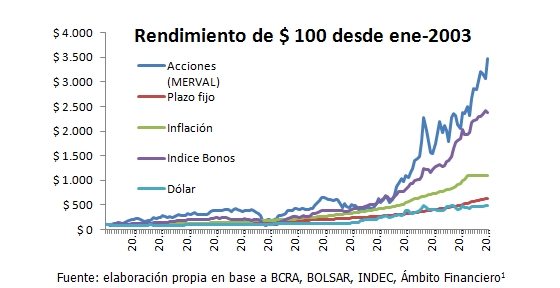

Analizando el pasado reciente, es posible saber, con el diario del lunes, cuál fue la mejor alternativa. Suponiendo una inversión inicial de $100 en enero de 2003, veamos cuál fue la rentabilidad en pesos de invertir en acciones (representado por el índice Merval), en bonos, en plazo fijo o haber comprado dólares, cada una de ellas comparadas con la inflación.

La inversión en acciones fue la más rentable. Los $100 de 2003 serían hoy $3400, es decir una ganancia anual promedio de 29%. Haber invertido en una cartera diversificada de bonos, hubiera hecho crecer el capital inicial hasta $2.300, con una rentabilidad promedio de 25% por año. Éstos son los únicos dos instrumentos que le ganaron a la inflación en el período considerado, ya que los precios crecieron a un ritmo de 18% anual.

Atrás quedaron las alternativas clásicas, el plazo fijo, con un escaso 14% por año, y más aún, la favorita inversión de los argentinos, comprar dólares, que rindió sólo 12% por año.

Los U$S30 que se hubieran comprado al inicio del período (el dólar valía 3,26 pesos en enero de 2003), hoy seguirían siendo 30 dólares. En ese momento, se compraban 50 viajes en colectivo o 100 kilogramos de pan, mientras que hoy sólo 30 viajes y 28 kilos, respectivamente.

La divisa norteamericana es un activo financiero como cualquier otro y no deberíamos aferrarnos a ese activo sin una razón económica que lo avale. La posibilidad de una crisis macroeconómica en el corto plazo es desechable y dado el año electoral en que estamos presentes, se espera que el mismo siga estable en los próximos meses.

El mercado de capitales presenta alternativas superadoras que están al alcance de la mano para cualquier inversor, como, por ejemplo, bonos en dólares que generan un interés sobre los dólares en vez del cero por ciento que surge de atesorarlos.

Lea también: » 24/02/17 | De qué números estamos hablando

Redacción Turello.com.ar

Somos un equipo de profesionales que nos apasiona contar de una manera simple, sincera e independiente los principales sucesos que se desarrollan en el ámbito de la economía, sociedad, tecnología, deportes y showbiz.

Contáctanos

Contáctanos Síguenos en Twitter

Síguenos en Twitter Hazte fan en Facebook

Hazte fan en Facebook Mirá videos en Youtube

Mirá videos en Youtube RSS Feed

RSS Feed