▼ El Semáforo

▼ Ranking

El resto del mundo castiga a la economía argentina

Por Juan Turello. Por momentos, Argentina suele estar aislada del resto del mundo en...

Suscribite al canal de Los Turello.

Cómo las billeteras virtuales están cambiando el bolsillo (digital) en LTDB

Publicado: 29/08/2021 // Comentarios: 0El uso de la billeteras virtuales avanza a paso redoblado. De hecho, las transacciones a través de ellas, crecieron 340% en el último año según un informe de Uso de Dinero Electrónico de la Red Link.

¿Qué son y cómo funcionan las billeteras virtuales? ¿Cuáles son las más populares? ¿Qué operaciones financieras permiten realizar? fueron algunos de los interrogantes planteados en Los Turello de bolsillo (LTDB).

El fenómeno fue abordado con las explicaciones del periodista especializado en tecnología Eduardo Aguirre y las sugerencias de Rafael Soto, CEO de MODO.

Clic aquí para suscribirse al canal de Youtube de Los Turello.

¿Qué son las billeteras virtuales?

Eduardo Aguirre señala que las billeteras virtuales son apps (aplicaciones móviles) que tienen un monto de dinero acreditado, pero no de un modo físico, como sería en una billetera tradicional, sino de un modo virtual.

Eduardo Aguirre: “Es una app donde tenés un monto de dinero acreditado (…) y tus medios de pagos (digitales)”

“Contiene nuestros medios de pago, pero no físicos. Está en el celular, con el nombre de una cuenta y con las múltiples capas de seguridad que brinda el acceso a esa cuenta”, agrega.

Más allá de los mecanismos de seguridad de cada app, el periodista sugiere a los usuarios configurar la clave de ingreso o habilitar el acceso al celular por la huella dactilar.

» Lea también: 25/07/2021 | Precauciones ante las estafas y los ciberdelitos.

¿Qué se puede hacer con una billetera virtual?

Las billeteras virtuales facilitan hoy múltiples operaciones financieras, incluso sin tener una cuenta bancaria.

Hoy, permiten enviar y recibir dinero, recargar servicios prepagos, solicitar préstamos, realizar inversiones y pagos digitales por código QR.

Pagos digitales

En la actualidad, es común que al realizar una compra en un comercio, el vendedor pregunte si va a realizar el pago con código QR.

“El código QR permite identificar el comercio, y con él la compra realizada por el cliente”, apunta Aguirre.

Una vez abierta la billetera virtual, la cámara del teléfono lee ese código y permite al comprador elegir la forma de pago, ya sea con una tarjeta de débito o de crédito, o mediante una transferencia de dinero.

También existe otro tipo de “pago de cercanía”, a través de la tecnología NFC (por comunicaciones inalámbricas de campo cercano), la cual permite realizar transacciones al acercar el celular al posnet, sin tocarlo ni el uso físico de una tarjeta.

» Lea también: 29/12/2021 | Transferencias 3.0 ¿qué, cómo, cuánto y cuándo?

¿Qué billeteras virtuales existen?

Hay muchas billeteras virtuales, pero podrían dividirse en dos grupos.

Por un lado, aquellas impulsadas por los bancos y las tarjetas de créditos, y por el otro, las desarrolladas por las fintech, empresas que brindan soluciones financieras a partir del uso de la tecnología.

Cabe aclarar que también existen otro tipo de billeteras denominadas wallets o monederos para la compra, venta y almacenamiento de criptomonedas.

» Lea también: 24/05/2021| Qué son los «bitcoin» y cómo usarlos.

Billeteras virtuales “bancarias”

Entre las “bancarias” se encuentra MODO, autodefinida como “la billetera de los bancos”. La particularidad de la solución es que integra a más de 35 entidades financieras, las cuales “conviven” en su app.

Rafael Soto: “No es un nuevo bolsillo, el dinero de tu cuenta bancaria ya está en MODO”

“En MODO tenés todas tus cuentas bancarias, todas tus tarjetas, desde las entidades que las emiten -que son los bancos-, es el dinero de tus cuentas”, resalta Rafael Soto, director ejecutivo de la compalñía.

Y agrega: “Podés enviar o pedirle dinero a tus contactos mediante el uso del celular, sin necesidad de conocer el CBU. En este caso, se requiere que el receptor tenga sus cuentas en Modo”.

También se puede pagar en los comercios con código QR, y aprovechar los beneficios que ofrecen los bancos cuando se paga con MODO.

¿Y las billeteras de las fintech?

“Están atrayendo a nuevos clientes porque el dinero allí depositado está generando un interés, por encima del que paga un plazo fijo, y está ‘a la vista’, es decir, puede ser usado en cualquier momento”, comenta Aguirre.

¿Cómo se “cargan” las billeteras virtuales?

Además de las transferencias y débitos bancarios, las billeteras virtuales también se pueden “cargar” con el envío de dinero desde otra billetera virtual o bien con efectivo desde otros medios de pagos.

Por caso, desde Rapipago o Pago Fácil se puede cargar la tarjeta Ualá.

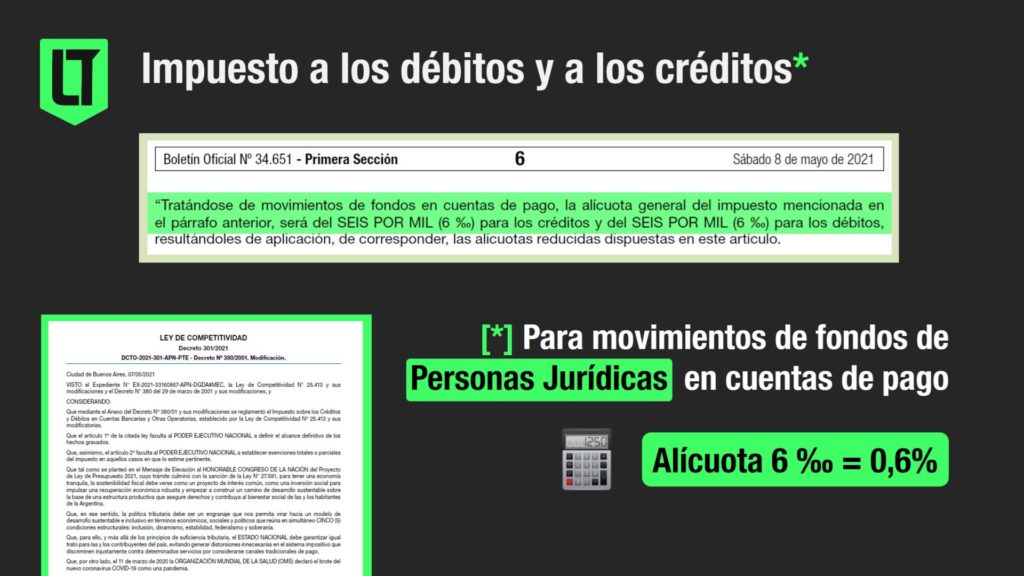

¿Impuestos?

Más allá de las comisiones que puedan cobrar las apps, por decreto el Gobierno nacional dispuso que desde el 1° de agosto las personas jurídicas deben pagar la alícuota de 0,6% correspondiente al impuesto a los débitos y créditos por cada movimiento que realicen en sus cuentas virtuales.

La medida alcanza a las transferencias entre empresas por las apps de pagos, como las billeteras virtuales.

Redacción Turello.com.ar

Somos un equipo de profesionales que nos apasiona contar de una manera simple, sincera e independiente los principales sucesos que se desarrollan en el ámbito de la economía, sociedad, tecnología, deportes y showbiz.

Contáctanos

Contáctanos Síguenos en Twitter

Síguenos en Twitter Hazte fan en Facebook

Hazte fan en Facebook Mirá videos en Youtube

Mirá videos en Youtube RSS Feed

RSS Feed